カルチャー

働く人々

事業

テクノロジー

キャリア登録

採用情報

トップ

テクノロジー

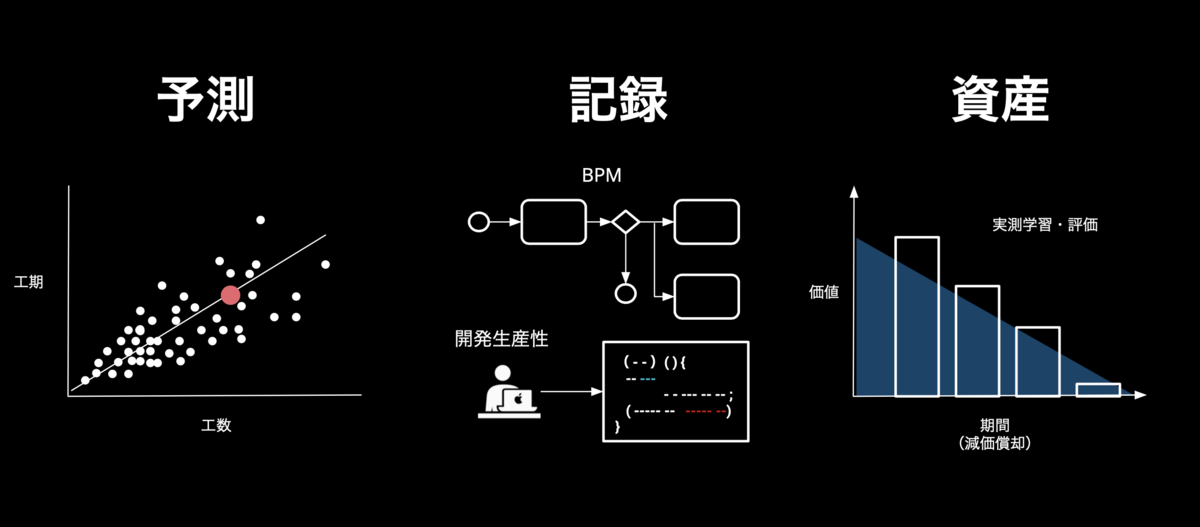

ソフトウェア開発の予測と記録と資産〜プロジェクト失敗率 69%の壁〜

テクノロジー

2022.12.01

ソフトウェア開発の予測と記録と資産〜プロジェクト失敗率 69%の壁〜

開発プロセス

アドベントカレンダー2021

シェア

開発プロセス

アドベントカレンダー2021

関連する記事

働く人々

“爆速” 導入の舞台裏!デジタル庁が提供する「デジタル認証アプリ」の活用で実現「安全で簡単な本人確認システム」

プラットフォーム

バックエンドエンジニア

エンジニアリングマネージャー

プロジェクトマネージャー・ディレクター

インタビュー

開発プロセス

働く人々

20年越しの大規模リニューアルが進行中。「わくわく時間100%」を目指すDMM通販モダナイズプロジェクトの全貌

DMM通販

通販

エンジニアリングマネージャー

テックリード

インタビュー

開発プロセス

働く人々

Go言語への統一プロジェクトで進化を遂げる、マーケティングテクノロジー部の決意

バックエンドエンジニア

エンジニアリングマネージャー

マーケティング・プロモーション

インタビュー

開発プロセス

働く人々

20年物の「技術的負債」約8ヶ月で完済したユーザーレビューグループの活躍とその舞台裏

プラットフォーム

横断開発

プロダクトマネージャー

データベース

インタビュー

開発プロセス

プラットフォーム開発本部